Expert opinion

專家論點

張貼日期

2016.12.10從財務報表分析台灣生醫產業價值-商業模式透露之生醫公司價值

─ 商業模式透露之生醫公司價值

從1982年生物技術成為八大重點科技之一,2007年施行「生技新藥產業發展條例」,迄2016年11月10日行政院核定「生醫產業創新推動方案」,至今已有30餘年。隨著各項政策及法案的推動,生醫產業的規模逐漸擴大、成熟,亦有多家公司走入資本市場。截至九月底,台灣上市櫃的生醫公司共102家,市值高達8,322億。然而,生醫產業常被人喻為是個高「本夢比」的產業,往往公司財務報表所反應的營業收入及損益情形與股價有脫鉤的情形,難道這意味著傳統財務報表無法反應出生醫產業的價值?還是生醫產業的價值其實藏在其他細節中?

看財務報表前先了解公司商業模式

雖然同屬生醫產業,但各公司的經營方向以及方式都有所不同,而各種不同的商業模式反應在財務報表上的結果亦大相逕庭。生醫產業主要可分為醫藥、醫療器材及醫療服務三方面。以醫藥次產業新藥公司而言,相較國外大廠多具有新藥開發、臨床試驗、藥品製造迄銷售的完整產業鏈,台灣大多數的新藥公司偏好選擇具有優勢的利基,全力投入產業鏈中的特定階段。此類公司多會採用授權的模式將研發成果授權大廠,賺取權利金收入。此類公司包含智擎、中裕、寶齡富錦、太景等。而醫療器材產業涵蓋範圍廣,從高階微創手術器材到隱形眼鏡都屬醫療器材範疇,商業模式更是從授權、大規模代工、打自有品牌銷售方式都有。不同的商業模式通常會有不同的收入模式及訂價策略,依里程碑賺取權利金及利潤分享的新藥研發公司與代工製造血糖試劑的醫療器材賺取營業收入的穩定度迥異,但哪家公司較有價值?絕非單看一期財務報表營業收入即可判斷的。以下,茲分別探討各類公司在不同商業模式下,所展現之各項財務指標意涵,以評估其價值。

商業模式透露的訊息

一般而言,商業模式決定企業成功關鍵,而營業收入結構可觀察生醫公司商業模式,營業收入成長率可窺探成長動能,毛利率高低評量技術涵量及與未來爆發力,而營業淨利得檢視出經營能力。

生醫產業常見的商業模式有三類:授權模式、服務模式及產品銷售模式。

一、授權模式

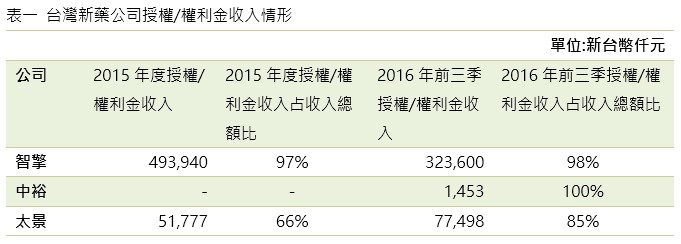

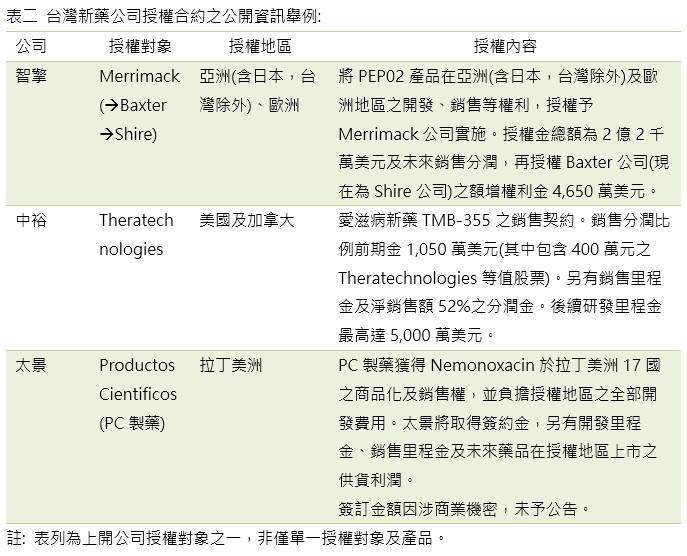

授權模式見於研發型的新藥公司,如智擎、中裕、太景等(表一)。授權收入主要看授權對象及收取方式。授權對象若為歐、美、中的國際大廠,表示被認肯及後續發展性,也顯示其未來價值的潛力。而授權金越高、後續分享利潤比率越高,亦代表產品較被市場看好,價值也越高。

然而從公司單期收入較不易看出收入全貌,因此可配合參考公司公告之重要訊息。雖公司簽訂授權合約之金額常被視為公司的商業機密,公司未必揭露,但公告資訊中不乏授權對象、地區及授權內容等,亦為判斷公司未來成長的重要資訊。(表二)

二、服務模式

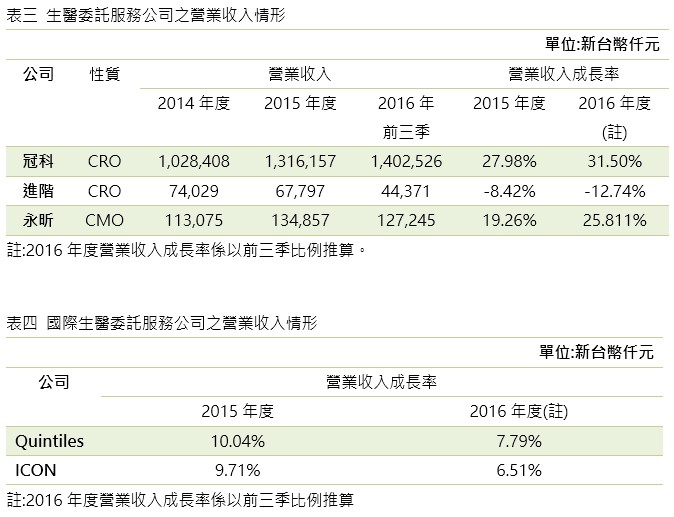

勞務收入多見於生醫委託服務業。生醫委託服務又可分為兩類,一為研發及技術委辦服務(CRO),如中美冠科、進階生物等;另一為生產委辦代工服務(CMO),如永昕、台康及喜康。產品委託及代工若無法做出差異化,通常會淪為價格競爭,毛利將無法提升;若代工廠能不斷提升研發技術能力,增加服務價值,則會有較好的競爭優勢,相對表現於較高之毛利率。因此營業收入的成長情形、毛利率高低及變動狀況等,皆係觀察此類型公司的成長潛力及技術涵量指標。

下表為上述CRO及CMO廠商近期之營業收入成長率及毛利率變動情形。由營業收入成長來看,冠科及永昕皆維持兩位數的高動能成長。進階營業收入小幅衰退,主要係實驗物質未完所致。

而全球最大之CRO公司Quintiles,主營業收入雖非尚在快速成長之台灣企業可以比擬,然在基底龐大前題下,營業收入成長率仍有2015年的10%及2016年前三季的7.8%成長,誠屬不易。

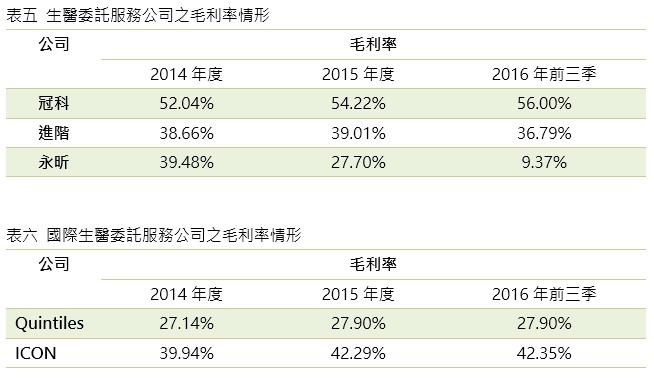

以毛利率而言,僅冠科兩年皆維持一定幅度的成長,2016年的表現甚至優於國際大廠,主要係因擁有全球最大PDX(人源化腫瘤動物模型)與糖尿病藥效分析生物數據庫平台,協助產業加速新藥發展,而拉大與同業競爭差距。永昕雖接單量增加、營收成長,但因前期投資,生產規模尚未達到效益化,使毛利率呈下降,未來接單若能擴大,在固定成本支出穩定下,毛利率上升可以預期。

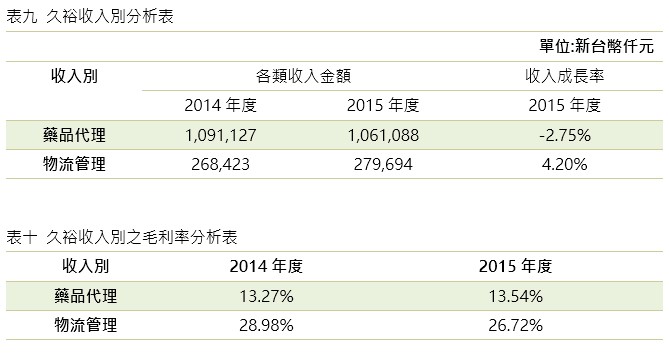

除生醫委托服務業外,常見之勞務收入包括醫療器材業的售後的維修保固服務及醫藥物流業物流管理服務等,前者如環瑞醫,後者如久裕。

醫療器材業常為增加市佔而以低價銷售器材設備,而其利潤主要靠後續的耗材及維修收入賺取。以環瑞醫為例,其耗材及維修收入約佔整體營業收入之55%。惟其近年來衝刺高階放射影像診斷系統,正值轉型,設備毛利率變動劇烈,但維修服務收入相較表現平穩,毛利率亦維持在20%。

久裕係由傳統藥品代理商轉型之醫藥物流公司,目前藥品代理仍佔其營收約八成,但其物流管理服務正逐年成長中,且毛利率更倍數優於藥品代理業務。

綜上,顯見毛利率高低反應服務屬性之價值涵量。

三、產品銷售模式

產品銷售型的公司則要看產品的市場規模。僅在台灣市場銷售,囿於市場規模,產品量能無法開展而發展有限。若能拓展國際市場及通路、增加市場需求,較具爆發潛力: 如百略、雃博皆透過併購國外醫療器材廠商佈局當地市場。除了注意營業收入成長情形外,透過毛利率分析可觀之產品技術涵量,而營業淨利可判斷經營能力。

筆者抽樣檢視Johnson & Johnson及Medtronic兩家國際醫材大廠,其毛利率皆將近七成,導因於技術之先進及產品符合市場未滿足之需求,然窺之營業淨利率則因推拓市場,需支付龐大行銷費用而侵蝕。而上述由併購成長的台廠,表現雖未及國外大廠出色,但都有較一般上市櫃公司高的營業淨利率。

邇近國外市場綑綁銷售成主流,行銷費用居高不下,台廠在海外通路之佈局難度增高,需置入之行銷資源更增,擬投資銷售型公司者需理解行業特性且需更具耐性。

綜上分析,生醫產業的價值反應於損益表之各項目中,惟在分析其價值時必須先理解公司選擇之商業模式,找出反應各類公司價值指標,發掘公司是否具有成長動能,是否有足夠技術涵量以創造未來爆發力,綜合分析統整各項資訊,作為評估各生醫公司之價值基石。